こんにちは。久しぶりの投稿です。

突然ですが、みなさん資産運用してますか。

私は少し前から投資に興味が出てきており、いろいろネットや書籍を漁ってる状況です。

その中で資産の試算では、「年率5%で運用できた場合」といった平均リターンにもとづく計算がよく使われます。

もちろん、これは将来を考えるうえで便利な方法です。ただ、実際の市場は毎年きれいに5%ずつ増えるわけではありません。ある年は大きく上がり、別の年には大きく下がる。そうした変動を繰り返しながら、長期的なリターンが形作られていきます。

特に退職後の取り崩し期では、この「値動きの順番」が重要になります。退職直後に大きな下落が起きると、その後に市場が回復しても、取り崩しによって失われた資産を十分に取り戻せない場合があります。

そこで今回は、もう少し数理科学の知識を活用して、金融工学(の基本的内容)とモンテカルロシミュレーションを使って、老後資金をひとつの予測値ではなく「将来資産の分布」として考えてみます。

「平均リターンで計算」の落とし穴

老後資金や資産形成のシミュレーションでは、よく「年率5%で運用できた場合」といった前提が使われます。

たとえば、毎月5万円を30年間積み立て、年率5%で運用できた場合、将来資産はいくらになる、という計算です。これは分かりやすく、ざっくりとした目安を把握するには便利です。

ただし、この計算にはひとつ大きな前提があります。

それは、毎年安定して同じリターンが得られるかのように扱っている点です。

実際の市場では、毎年同じように資産が増えるわけではありません。ある年は20%上がり、翌年は30%下がる、といった乱高下が起こります。長期的には成長していても、その途中経路はかなり不安定です。

この「途中経路の違い」は、特に退職後の取り崩し期で大きな意味を持ちます。

退職直後に市場が大きく下落し、そのタイミングで生活費として資産を取り崩すと、資産残高が大きく減ってしまいます。その後に市場が回復しても、すでに取り崩した分は運用に残っていないため、資産の回復力が弱くなることがあります。

このように、同じ平均リターンでも、リターンが発生する順番によって資産寿命が変わるリスクは、リターン・シーケンス・リスクと呼ばれます。

平均リターンだけで老後資金を考えると、このリスクを見落としやすくなります。

モンテカルロシミュレーションとは

そこで活用されるのが、モンテカルロシミュレーションです。

一言でいうと、モンテカルロシミュレーションは、

> ランダムな値動きを何千通りも発生させて、将来資産がどのような範囲に分布するかを見る手法

です。

1本の未来を予測するのではなく、たくさんの未来を仮想的に作ります。

その結果、

- – 順調に資産が増えるケース

- – ぎりぎり持ちこたえるケース

- – 途中で資産が枯渇してしまうケース

といった複数の可能性を確認できます。

今回作成したシミュレーターでは、リターンやリスクなどの前提条件をもとに、将来の資産推移を多数生成します。そのうえで、中央値、下位シナリオ、資産枯渇リスクなどを確認できるようにしています。

技術的には、株価のように上がったり下がったりしながら長期的に変動する資産価格を表現するために、幾何ブラウン運動(GBM)という数理モデルの考え方を使っています。

数理的な詳細は別記事で扱う予定ですが、まずは「将来をひとつの予測値ではなく、分布として見るための方法」と考えていただければ十分です。

作ったシミュレーターを紹介します

今回作成したのは、積立期と取り崩し期の両方を扱える資産シミュレーターです。

主に、以下のような項目を設定できます。

簡易SIM

- – 積立期間:毎月いくら積み立てるか、何年続けるか

- – 取り崩し期間:何歳から、毎月いくら取り崩すか

- – 資産配分:S&P500、米国債、金の比率

- – リバランス設定:なし、月次、年次

- – 市場パラメータ:過去実績値を使うか、自分でリターン・リスクを設定するか

単純な将来資産額だけではなく、複数のシナリオをもとに、将来資産のばらつきや下振れリスクを確認できる点が特徴です。

アプリの使い方:2つのシミュレーションモード

シミュレーターには用途に応じて2つのモードがあります。

簡易シミュレーション(ログイン不要)

リターンやボラティリティを自分で入力してシミュレーションを行うモードです。「S&P500に年率7%で投資した場合」のように、自分の想定をもとに手軽に試算できます。ログイン不要でお使いいただけるので、まずはここから試してみてください。

詳細シミュレーション(無料会員)

こちらはyfinanceから取得したS&P500・米国債・金の実際の市場データをもとにシミュレーションを行うモードです。過去の実績に基づくリターン・ボラティリティ・資産間の相関が自動で反映されるため、より現実に近い分析ができます。無料会員登録でお使いいただけます。

AIアドバイザー(Proプラン)

Proプランでは、シミュレーション結果をAIが解説するAIアドバイザー機能が使えます。

「枯渇確率が高い場合はどうすればいい?」「積立額を増やすとどう変わる?」といった疑問をチャット形式で質問できます。シミュレーションの数字を見てもピンとこないときに、壁打ち相手として活用してみてください。

Proプランは月額300円でご利用いただけます(現在準備中、近日公開予定)。

実際に数字を入れてみた

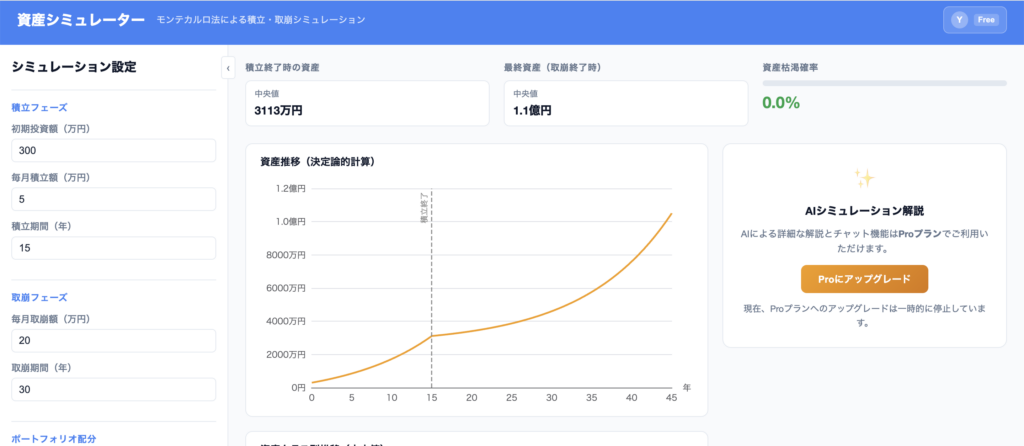

試しに、以下のような条件でシミュレーションしてみます。

- 初期投資資金300万円

- 15年間毎月5万円を積み立て

- その後30年間毎月20万円を取り崩し

- 資産配分:S&P500 50% / 米国債 30% / 金 20%

- 年次リバランスあり

簡易シミュレーションで試した結果です。なお各リターンは比較のため

- S&P500 12%、

- 債券4%、

- 金12%

で簡易シミュレーションした結果です。

一見、積立終了時3100万以上、取り崩し期間を超えても1.1億もあり、資産枯渇の心配はない内容かと思います。

同じ条件で、詳細シミュレーションを実施した結果が以下です。

たしかに積立後は3100万以上で取り崩し後1.0億が中央値であることは簡易SIMをほとんど同じですが、詳細SIMだと資産枯渇確率が24.2%もあることから、私個人としてかなりリスクが高いと感じます。

もちろん各個人のリスク許容度に依存するので、24.2%でも低いと感じる方もいるかもしれませんが、あくまで個人として4回のうち1回は破産と考えるとリスキーと感じざるを得ません。

ここで重要なのは、「平均的には大丈夫そう」に見える場合でも、下振れした場合にはかなり厳しい結果になる可能性があるという点で、それを許容できるかまで吟味する必要がある、ということです。

もちろん、これは入力した条件にもとづく試算であり、将来を予測するものではありません。ただ、「なんとなく大丈夫」と思っていたものを、数値とグラフで確認できるだけでも、老後資金の見方はかなり変わると感じました。

このシミュレーターで分かること・分からないこと

このシミュレーターで分かるのは、入力条件にもとづいた将来資産の「幅」です。

たとえば、

- – 積立額を月1万円増やすとどう変わるか

- – 債券比率を上げると枯渇リスクはどう変わるか

- – 取り崩し開始を2年遅らせると何が変わるか

- – リバランスの有無で結果がどう変わるか

- – 下位シナリオではどのくらい資産が減る可能性があるか

といった「もしも」を比較できます。

一方で、将来の市場リターン、税制変更、インフレ、医療費、年金制度の変更などを完全に予測するものではありません。また、過去データにもとづく推定は、将来の運用成果を保証するものではありません。

そのため、この結果だけで投資判断を行うのではなく、老後資金を考えるための参考材料として使うのがよいと思います。

使ってみて思ったこと

老後資金の計画に「これで完璧」という答えはないと思います。

ただ、平均リターンだけで将来を考えるよりも、資産がどのくらい上振れ・下振れしうるのかを見ておくことは大切だと感じました。

特に取り崩し期では、同じ平均リターンでも、どのタイミングで大きな下落が来るかによって結果が大きく変わります。

だからこそ、将来資産をひとつの数字で見るのではなく、分布として見ることに意味があります。

「S&P500に積み立てていれば大丈夫」「老後資金は2000万円あれば大丈夫」といった話をそのまま受け取るのではなく、自分の年齢、積立額、取り崩し額、資産配分で確認してみると、見え方が変わるかもしれません。

—

おわりに

今回は、モンテカルロシミュレーションを使って、老後資金を「分布」として考える方法を紹介しました。

このシミュレーターは、将来を正確に当てるためのものではありません。むしろ、将来にはさまざまな可能性があり、その中でどのくらい下振れリスクがあるのかを確認するためのものです。

今後は、幾何ブラウン運動(GBM)やリターン・リスク・相関の考え方など、数理的な背景についても別記事で書いていく予定です。

ありがとうございました。

—

※本記事およびシミュレーターは、特定の金融商品の売買を推奨するものではなく、入力条件にもとづく試算結果を表示するものです。投資判断はご自身の責任でお願いいたします。