こんにちは。

最近、お金や資産形成について、改めて考えることが増えてきました。

「人生はお金が全てではない」というのは、本当にその通りだと思います。

健康とか、人間関係とか、時間とか。お金で買えないものは確かにあります。

ただ、一方で、こうも思うようになりました。

「人生で抱える悩みの大部分は、実はお金があれば解決できるのでは」

- ブラック企業を辞めたいけど辞められない

- 人間関係が嫌だけど我慢している

- やりたいことがあるけど踏み出せない

- 親の介護や医療に不安がある

こういう悩みって、結局のところ、ある程度のお金があれば選択肢が増えて、解決に近づくことが多い気がします。

お金そのものが幸せにしてくれるわけではない。でも、お金があると選択肢が増える。自由が増える。

そう考えると、マネーリテラシーというのは「お金を増やす知識」というより、「人生の選択肢を守る知識」なんじゃないかなと思っています。

ということで、今回は自分の頭の整理も兼ねて、資産形成の優先順位について、勝手に解説します。いろいろな媒体でもよく言われている周知の事実ですが、実際やってみてその通りだったので、個人ブログでも書いておきます。

ざっくりした全体像はこんな感じです。

まずは「入金力」を上げる話から

資産形成というと、つい「何に投資すべきか」から考えてしまいがちです。

ただ、実際にはその前段階の話の方が、たぶん重要度が高いです。

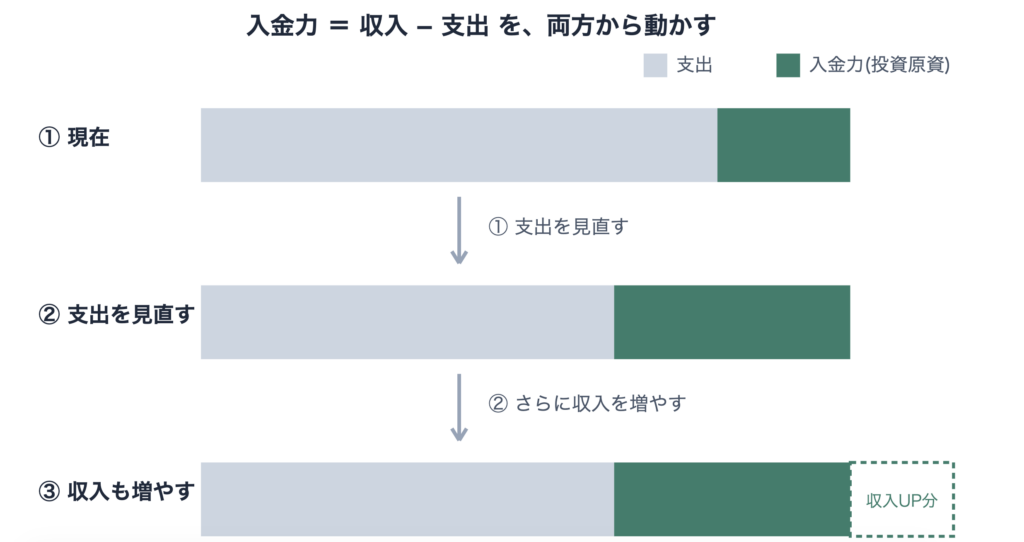

入金力、つまり毎月投資に回せる金額が少なければ、どんなに優れた投資先を選んでも、増える金額自体が小さいままです。

入金力を上げる方法は、シンプルに2つだと思っています。

| 方法 | 特徴 | 具体例 |

|---|---|---|

| 支出を見直す | 一度見直せば効果がずっと続く。個人の整理ですぐに結果が出る | 固定費(住居費・保険・通信費・サブスクなど)の見直し |

| 収入を増やす | 中期的に重要だが、すぐには結果が出ない | 本業の昇給・転職、副業でのスキルの収入化 |

図にすると、こんな感じです。

支出を見直すだけでも入金力は上がりますが、そこに収入アップが乗ると、入金力の伸び方がもう一段大きくなります。

支出の見直しで、特に効果が大きいのは固定費だと思っています。

- 保険(本当に必要な保障か、重複していないか)

- 通信費(格安SIMへの切り替えなど)

- サブスク(使っていないサービスの解約)

- 住居費(更新のタイミングでの見直し)

固定費は一度見直せば、その効果が毎月ずっと続くので、最初に手をつける優先度は高いと思います。

変動費は無理に切り詰めるより、「自分が何にお金を使うと満足するか」を把握しておく方が、結局長続きする気がします。

収入を増やす方は、本業の昇給・転職に加えて、副業でスキルを収入化するという方向性もあります。

支出の見直しには限界がありますが、収入を増やす努力には基本的に上限がありません。

なので、節約と収入アップは両方並行してやるのが良さそうだなと思っています。

余剰資金を投資に回す

入金力が上がってきたら、次は投資に回す段階です。

ただ、ここで気をつけたいのは、「余剰資金」という言葉の意味です。

- 生活防衛資金(生活費の3〜6ヶ月分くらいが目安と言われる)はまず確保しておく

- 近いうちに使う予定があるお金(結婚資金、住宅の頭金、車の購入費など)も、投資には回さない

- 投資に回すのは、当面使う予定のないお金だけ

市場は短期的にはけっこう上下するので、近いうちに必要なお金を投資に置いておくと、使うタイミングで下がっている、ということも普通にあり得ます。

生活防衛資金がなぜ大事かというと、相場が悪い時期に「生活費のために資産を売る」という事態を避けられるからです。

積立の途中で相場が下がるのは、むしろ安く買えるチャンスとも言えます。

ただ、生活費を補うために、下がった資産を売って現金化しないといけない状況になると、これは普通にきついです。

いわゆる「リターンの順番リスク」と呼ばれる話で、同じ平均リターンでも、下落がいつ来るかによって、資産の減り方はかなり変わってきます。

生活防衛資金があれば、相場が悪い時期は防衛資金から生活費を出して、資産は売らずに回復を待つ、という選択肢が取れます。

これだけでも、資産形成の安定性はけっこう変わってくる気がします。

まずは新NISAの枠を埋める

投資先の優先順位として、まず候補に挙がるのが新NISAです。

理由は単純で、運用益が非課税になるという制度的な優位性が大きいからです。

| 項目 | 内容 |

|---|---|

| 成長投資枠 | 年間240万円 |

| つみたて投資枠 | 年間120万円 |

| 年間投資枠合計 | 360万円 |

| 生涯非課税保有限度額 | 1,800万円 |

| 非課税期間 | 無期限 |

同じ運用成果でも、課税口座(通常約20%の税金がかかる)に比べて、NISA口座の方が手元に残る金額は大きくなります。

図にすると、こんな感じです。

仮に運用益が100万円だとすると、課税口座では約20万円が税金として引かれますが、NISA口座ならその分もそのまま手元に残ります。

長期で積み立てるほど、この差はけっこう大きくなっていきます。

なので、「投資できる枠が余っているのに、課税口座で投資している」状態になっているなら、一度見直してみる価値はあるかなと思います。

枠の埋め方としては、つみたて投資枠(年120万円)から先に埋めて、余裕があれば成長投資枠(年240万円)も使う、というのが分かりやすい順番かなと思います。

ただ、NISAには年間・生涯の上限があるので、入金力が高い人ほど、枠を使い切るまでの期間が短くなります。

まとめると

整理すると、こんな順番になります。

- マネーリテラシーを持って、お金は人生の悩みの多くを解決する手段だと理解する

- 入金力を上げる(支出管理と収入アップ)

- 生活防衛資金を確保した上で、余剰資金を投資に回す

- 税制優位性の高い新NISA枠を埋める

それぞれの段階で「なぜその順番なのか」をちゃんと言葉にしておくと、自分の状況に当てはめて判断しやすくなる気がします。

ここまでが、わりと多くの人に当てはまる「資産形成の基本」だと思っています。

入金力を上げて、生活防衛資金を確保して、NISAの枠も埋めた。それでもまだ投資に回せる資金が余る、という人も中にはいると思います。

そういう人向けに、資産形成をさらに加速させる、再現性の高い方法については、また別の記事で書こうと思います。

そんなわけで、資産形成の優先順位について、勝手に整理してみたという記事でした。

—

本記事は一般的な情報提供を目的としたものであり、特定の金融商品の勧誘や個別の投資助言を行うものではありません。投資にはリスクが伴い、過去の実績は将来の結果を保証するものではありません。実際の判断にあたっては、ご自身の状況に応じて、必要に応じて専門家にご相談ください。