老後資金について調べていると、よく「老後2000万円問題」という言葉を見かけます。

2000万円。

なかなか大きな金額です。

ただ、いざ自分ごととして考えてみると、

「2000万円あれば本当に足りるのか」

「何歳まで生きる前提なのか」

「毎月いくら取り崩すのか」

「運用しながら取り崩す場合はどうなるのか」

「退職直後に暴落が来たらどうなるのか」

など、考えることが結構あります。

単純に、

「2000万円あるから安心です」

とも言い切れないですし、逆に、

「2000万円では絶対足りません」

とも一概には言えない気がします。

結局のところ、老後資金が足りるかどうかは、生活費、年金、運用利回り、相場のブレ、取り崩し額などによってかなり変わるはずです。

ということで、今回は老後2000万円が本当に足りるのかを、モンテカルロシミュレーションで考えてみます。

あくまでシミュレーションなので、未来を予測するものではありません。

ただ、「平均的には大丈夫そうか」だけではなく、「悪いケースではどうなるか」を見るための材料にはなるかと思います。

平均リターンで見ると、それなりに安心に見える

まず、単純な計算を考えてみます。

たとえば、老後資金として2000万円をS&P500で持っていて、毎月15万円ずつ取り崩すとします。

S&Pの過去30年の平均年利は約12.5%ですが、毎年きれいに12.5%ずつ増える前提であれば、資産はなめらかに推移します。

取り崩し額がそこまで大きくなければ、「意外と持ちそうだな」と見えるかもしれません。

ただ、ここで注意したいのは、現実の市場は毎年きれいに12.5%ずつ増えるわけではないという点です。

大きく上がる年もあれば、大きく下がる年もあります。

数年間低迷することもあります。

特に老後の場合、資産を取り崩しながら運用するため、相場が悪い時期に資産を売ることになります。

これが、取り崩し期間中の資産寿命に大きく影響します。

積立中であれば、暴落は「安く買えるチャンス」と考えることもできます。

しかし、取り崩し中の暴落は、安くなった資産を売って生活費を捻出することになります。

これは普通に怖いです。

老後資金で怖いのは「平均」よりも「順番」

資産運用でよくあるのが、平均リターンだけを見てしまうことです。

もちろん平均リターンは大事です。

でも、老後資金の取り崩しでは、それと同じくらい「リターンの順番」も大事になります。

たとえば、同じ平均リターンでも、

- 老後の前半に好調で、後半に不調なケース

- 老後の前半に不調で、後半に好調なケース

では、結果が変わります。

特に怖いのは、老後の前半、つまり資産を取り崩し始めた直後に暴落が来るケースです。

このタイミングで大きく資産が減ると、その後に相場が回復しても、すでに取り崩しで元本が減っているため、回復力が弱くなります。

これが、老後資金のシミュレーションで平均値だけを見るのが危ない理由です。

個人的には、老後資金で本当に見たいのは、

「平均的には足りるか」

ではなく、

「悪い順番を引いた場合でも耐えられるか」

だと思っています。

2000万円を取り崩すケースを考えてみる

では、ざっくり条件を置いて考えてみます。

今回は、以下のようなイメージです。

- 初期資産:2000万円

- 取崩期間:30年

- 運用しながら取り崩す金額:毎月15万円

- 資産の割合:S&P500 100%

- 平均リターン:年率12.5%程度

- リスク、つまり標準偏差:年率15%程度

平均リターンやリスクは、S&P500を中心とした株式ポートフォリオの長期的なイメージを参考にしています。

もちろん、これはかなり単純化した条件です。

実際には、年金、税金、インフレ、医療費、介護費、住宅費などもあります。

また、運用商品によってリターンやリスクも変わります。

なので、ここでは「2000万円が絶対に足りる・足りない」という話ではなく、

「取り崩し額によって、資産の持ち方がどれくらい変わるのか」

を見るためのサンプルとして考えます。

未来は1本ではなく、たくさんの経路として考える

今回使うのは、モンテカルロシミュレーションです。

ざっくり言うと、将来の市場の動きをランダムに何千回も発生させて、資産がどう推移するかをたくさん計算する方法です。

今回は1万回シミュレーションしてみます。

1本のきれいな予測線ではなく、

「かなりうまくいったケース」

「真ん中くらいのケース」

「かなり悪かったケース」

「途中で資産が尽きるケース」

をまとめて見ることができます。

未来を当てるためのものではありません。

むしろ、未来が当たらないことを前提に、

「どのくらいブレるのか」

「悪いケースではどのくらい厳しいのか」

「資産が尽きるケースはどれくらいあるのか」

を確認するためのものです。

毎月いくら取り崩すかで、結果はかなり変わる

老後2000万円が足りるかどうかは、結局のところ「毎月いくら取り崩すか」に大きく依存します。

たとえば、毎月5万円の取り崩しなら、年間60万円です。

2000万円に対して年間60万円なので、単純計算では約3%の取り崩しです。

一方で、毎月10万円なら年間120万円。

2000万円に対して6%の取り崩しになります。

毎月15万円なら年間180万円。

これは2000万円に対して9%です。

こうなると、かなり厳しくなってきそうです。

もちろん、運用リターンが高ければ資産は伸びる可能性があります。

ただし、リターンにはブレがあります。

平均的には持ちそうに見えても、悪い相場が続くと、想定より早く資産が減ることがあります。

老後資金は、単に「元本 ÷ 年間取り崩し額」で見るより、運用のブレも含めて見る方がよさそうです。

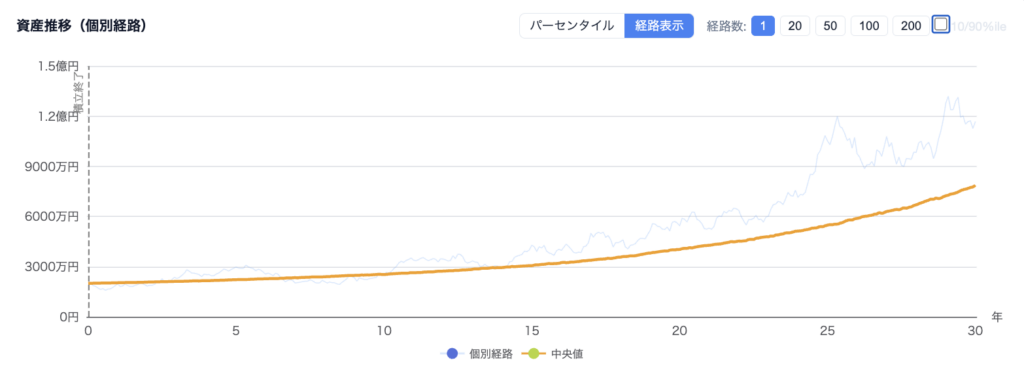

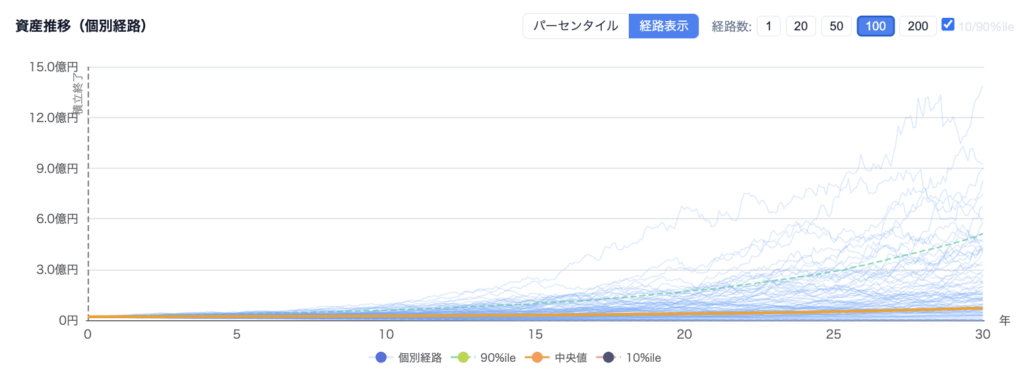

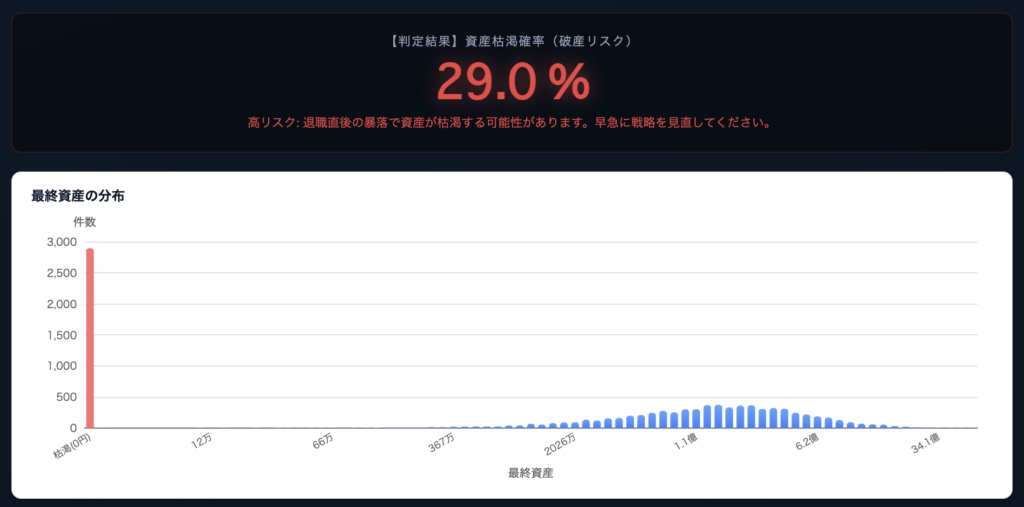

最終資産の分布を見る

モンテカルロシミュレーションをすると、最終的な資産額にもかなりばらつきが出ます。

あるケースでは資産が大きく残ります。

あるケースでは、ほとんど残りません。

また、条件によっては途中で資産が枯渇するケースも出てきます。

ここで大事なのは、中央値だけを見るのではなく、下振れ側も見ることです。

実際に、

- 初期資産:2000万円

- 取崩期間:30年

- 運用しながら取り崩す金額:毎月15万円

- 資産の割合:S&P500 100%

- 平均リターン:年率12.5%程度

- リスク、つまり標準偏差:年率15%程度

でシミュレーションした結果は以下の通りです。

つまりS&P500を2000万円で運用しながら毎月15万円取り崩す場合、資産枯渇が29%となりました。

個人的には、これはかなり高めのリスクに見えます。

毎月15万円の取り崩しは年間180万円なので、2000万円に対して9%の取り崩しです。かなり攻めた取り崩し率と言ってよさそうです。

個人的には資産枯渇率は少なくとも10%以下には抑えた方が安心かと思います。もちろん、リスク許容度は人それぞれなので、許容できる資産枯渇率に抑えることが重要です。

2000万円が足りるかどうかは、かなり条件次第

ここまで見てくると、老後2000万円が足りるかどうかは、かなり条件次第だと感じます。

たとえば、

- 年金で生活費の大部分をまかなえる

- 持ち家で住居費が低い

- 毎月の取り崩し額が小さい

- 生活費を柔軟に調整できる

- 相場が悪い時期に取り崩し額を減らせる

こういう条件なら、2000万円でもかなり安心感があるかもしれません。

一方で、

- 年金だけでは生活費が大きく不足する

- 毎月の取り崩し額が大きい

- 住宅費や医療費が重い

- 相場が悪くても取り崩し額を減らせない

- インフレで生活費が上がる

こういう条件だと、2000万円では不安が出てきます。

つまり、2000万円という金額だけを見ても、あまり意味がないのかもしれません。

大事なのは、

「毎月いくら取り崩す必要があるのか」

「何年持たせたいのか」

「運用リスクをどれくらい取るのか」

「悪いケースでも生活が成り立つのか」

ということだと思います。

個人的には「資産額」より「取り崩し率」が大事そう

今回考えてみて、個人的には、老後資金では資産額そのものよりも、取り崩し率がかなり大事だと感じました。

2000万円という金額だけを見ても、それが多いのか少ないのかは判断しづらいです。

毎月5万円取り崩す人にとっての2000万円と、毎月20万円取り崩す人にとっての2000万円では、意味が全然違います。

同じ2000万円でも、生活費が低く、年金である程度まかなえる人にとっては安心材料になります。

一方で、年金だけでは大きく不足し、毎月かなり取り崩す必要がある人にとっては、心もとない金額になるかもしれません。

なので、老後資金を考えるときは、

「いくら持っているか」

だけではなく、

「毎月いくら取り崩す必要があるか」

をセットで見る必要がありそうです。

自分の条件で見ないと、結局よくわからない

老後2000万円問題は、話題としてはわかりやすいです。

ただ、実際には人によって条件が違いすぎます。

年金額も違います。

生活費も違います。

住宅ローンの有無も違います。

持ち家か賃貸かも違います。

子どもへの支援、医療費、介護費、働き続けるかどうかも違います。

なので、結局のところ、

「2000万円で足りますか?」

という問いに対しては、

「条件によります」

としか言いづらいです。

ただ、それが正直なところだと思います。

ただし、条件を入れてシミュレーションしてみると、

「この取り崩し額だと厳しそう」

「これくらいなら比較的持ちそう」

「相場が悪いケースではこのくらい減る」

「取り崩し額を少し下げると枯渇率が下がる」

といったことは見えてきます。

それだけでも、老後資金の不安を少し具体化できるかと思います。

FIREやサイドFIREを検討している場合も同様です。

退職が早いほど年金受給前の期間が長くなり、取り崩し期間も延びるため、このシミュレーションが特に参考になります。

自分の条件でも試せます

今回のようなシミュレーションを、自分の条件でも試せるように、資産シミュレーターを作っています。

初期資産、毎月の積立額、取り崩し額、運用期間、資産配分などを入力して、将来資産の分布や資産枯渇リスクを確認できます。

「老後資金は本当に足りるのか」

「毎月いくら取り崩すと危ないのか」

「S&P500中心でいいのか、債券や金も混ぜた方がいいのか」

「FIREやサイドFIREしても資産は持ちそうか」

こういうことが気になる方は、一度試してみてください。

もちろん、シミュレーションは未来を保証するものではありません。

ただ、平均値だけではなく、分布や下振れケースを見ることで、将来資産の見え方はけっこう変わります。

「老後2000万円で足りるのか」は一律には答えられない問いですが、自分の取り崩し額を入れてシミュレーションしてみると、見えてくるものがあります。

ぜひ一度、自分の数字で試してみてください。

最後まで読んでいただきありがとうございます。ご質問やコメントはお問い合わせからよろしくおねがいします。