こんにちは。

最近、資産運用やらFIREやら老後資金やらについて、いろいろ考えることが増えてきました。

一応、NISAやETFなどをコツコツ続けてきたこともあり、昔の自分からすると、それなりの金融資産にはなってきました。

数字だけ見ると、まあまあ大きな金額です。

ただ、不思議なもので、資産が増えたからといって、不安が消えるわけではありませんでした。

むしろ、

「住宅ローン、まだ普通に残ってるよね」

「子どもの教育費もこれからだよね」

「会社を辞めた直後に暴落が来たらどうなるの」

「老後まで本当に資産は持つのかしら」

みたいなことを考え始めると、単純に資産額だけでは全然判断できないなと思いました。

今それなりの資産になっており、昔の自分なら「もう勝ち確では?」と思っていた気がします。

ただ、いざ自分ごとになると、そんな単純な話ではありませんでした。

ということで、今回は資産形成やFIREについて、平均リターンではなく、モンテカルロシミュレーションで勝手に考えてみます。

ついでに、自分で資産シミュレーターも作ってみました。

ただ、いきなり使ってくださいというより、まずは「なぜ平均リターンだけでは少し怖いのか」から、ざっくり書いてみます。

平均リターンで見ると、だいたい安心に見える

資産運用のシミュレーションでは、よく「年率5%で運用した場合」みたいな計算をします。

たとえば、毎年5%ずつ資産が増える前提で計算すると、将来資産はきれいな右肩上がりの線になります。

これはこれで、ざっくり将来のイメージをつかむには便利です。

私も最初は、こういう計算で「まあ、なんとかなるのでは」と思っていました。

ただ、よく考えると、現実の市場は毎年きれいに5%ずつ増えるわけではありません。

大きく上がる年もあれば、大きく下がる年もあります。

平均リターンで計算すると将来資産はきれいに増えますが、実際の市場では毎年のリターンは上下にブレます。

数年単位で低迷することもあります。

特に怖いのは、退職後やFIRE後の「取り崩し期」に暴落が来るケースです。

積立中の暴落であれば、安く買えるチャンスとも考えられます。

でも、資産を取り崩して生活している時期に暴落が来ると、下がった資産を売りながら生活費を捻出することになります。

これは普通にきついです。

いわゆるリターンの順番の問題で、平均リターンが同じでも、どのタイミングで上がるか・下がるかによって、資産寿命はかなり変わります。

知りたかったのは「平均で大丈夫か」ではなく「悪いケースでも耐えられるか」

私が本当に知りたかったのは、

「平均的には大丈夫そうか」

ではありませんでした。

知りたかったのは、

「下振れした場合でも、どの程度耐えられるのか」

です。

資産運用には不確実性があります。

退職直後に暴落するケース。

長期間マーケットが低迷するケース。

想定よりリターンが出ないケース。

取り崩し額が大きすぎるケース。

こういうパターンを見ないと、「会社を辞めても大丈夫か」「老後資金は足りるのか」は、なかなか判断しづらいなと思いました。

特に、会社を辞めるとか、働き方を変えるとか、人生にそこそこ大きな影響がある判断だと、平均値だけ見て「たぶん大丈夫」と言うのは、ちょっと怖いです。

もちろん、未来を正確に予測することはできません。

ただ、少なくとも「悪いケースではどうなるのか」は見ておきたい。

そんな気持ちになりました。

そこで、将来資産を“1本の線”ではなく“分布”で見るツールを作った

そこで、自分で資産シミュレーターを作ることにしました。

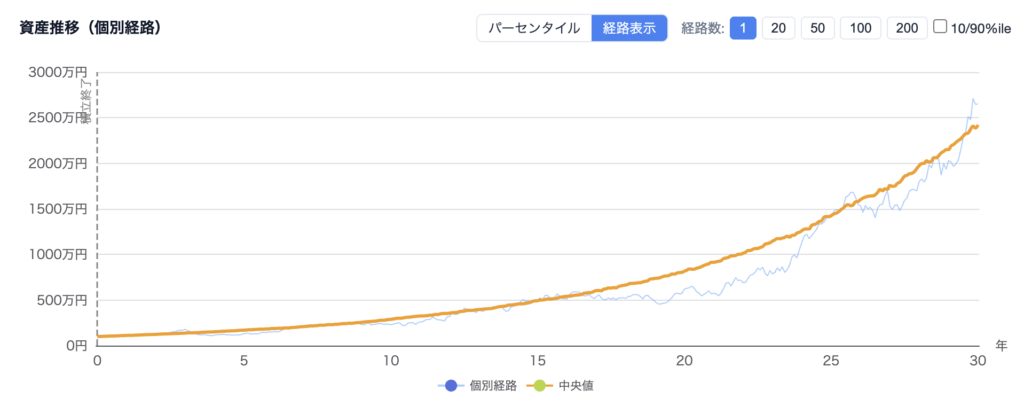

このツールでは、将来の資産推移を1本の線ではなく、何千通りものシナリオとして計算します。

いわゆるモンテカルロシミュレーションです。

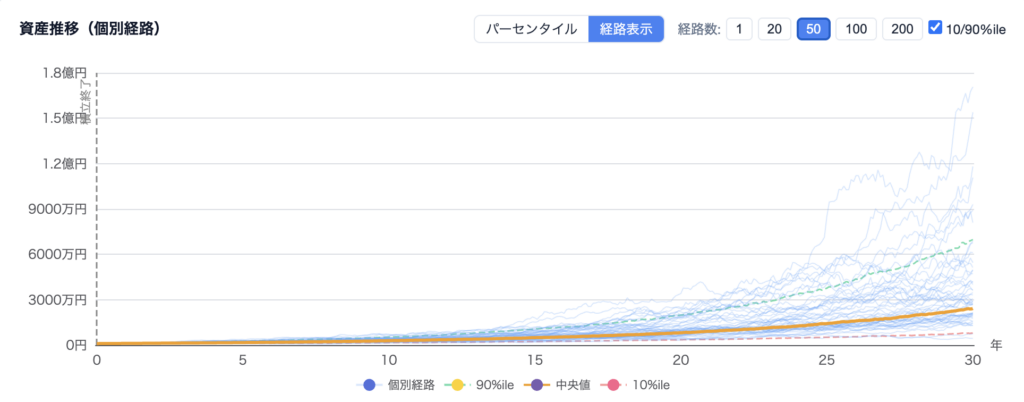

上記はランダムな経路50本を表示していますが、実際のシミュレーションは10000回実施します。

このようなシミュレーションを、自分の条件でも試せるようにしたのが、今回作った資産シミュレーターです。

毎回少しずつ異なる市場の動きを発生させて、

「かなりうまくいった場合」

「真ん中くらいのケース」

「かなり悪かった場合」

「途中で資産が尽きるケース」

をまとめて確認できるようにしています。

単純な平均リターンの計算では見えない、下振れリスクや資産枯渇確率を見るためのツールです。

数理的に言うと、幾何ブラウン運動モデルを使って、資産の成長を確率的にシミュレーションしています。

ただ、細かい数式はさておき、やりたいことはシンプルです。

「将来資産を1本の予測線で見るのではなく、あり得る未来のばらつきとして見る」

ということです。

老後資金・FIRE・取り崩しリスクが気になる人向けです

このツールは、特に次のような人に向いているかと思います。

老後資金が本当に足りるか不安な人。

S&P500やNISAに積み立てているけれど、将来本当に大丈夫か確認したい人。

FIREやサイドFIREを考えているけれど、資産を取り崩すのが怖い人。

住宅ローンや教育費があり、単純な資産額だけでは安心できない人。

というか、私自身がまさにそうでした。

「資産はある程度ある。

でも、人生を変える判断をするには、まだ普通に怖い。」

この感覚です。

資産額だけを見ると、それなりに余裕があるように見える。

でも、住宅ローン、教育費、生活費、相場の下振れ、インフレ、税金などを考えると、全然一言では判断できません。

なので、その不安を少しでも数字で確認したくて、この資産シミュレーターを作りました。

数字を見ると、不安がゼロになるわけではない。でも、判断材料にはなる

もちろん、シミュレーションは未来を当てるものではありません。

将来の市場リターンも、インフレも、税制も、生活費も、正確にはわかりません。

ここは限界があります。

ただ、何も見ずに「たぶん大丈夫」と思うよりは、

「この条件だと下振れ時に厳しい」

「取り崩し額を少し下げるとかなり改善する」

「資産配分を変えるとリスクが変わる」

「FIREするなら、最初の数年が特に重要そう」

といった判断材料は得られます。

同じ前提でも、最終資産には大きなばらつきが出ます。中央値だけでなく、下振れ時の資産枯渇リスクを見るのがポイントです。

不安を完全に消すことはできません。

でも、不安の正体を少し具体化することはできます。

個人的には、それだけでもかなり意味があるのではと思っています。

漠然と「なんか怖い」と思っている状態から、

「この条件だと、このあたりがリスクなのね」

と見えるだけでも、だいぶ違います。

自分の条件でも試せます

今回作った資産シミュレーターでは、初期資産、毎月の積立額、取り崩し額、運用期間、資産配分などを入力して、将来資産の分布や資産枯渇リスクを確認できます。

「老後資金は本当に足りるのか」

「FIREしても資産は持つのか」

「取り崩し額をいくらにすれば安全そうか」

「S&P500中心でいいのか、債券や金も混ぜた方がいいのか」

こういうことが気になる方は、一度試してみてください。

平均ではなく、分布で見ると、将来資産の見え方はけっこう変わります。

私自身も、作ってみて改めて思いました。

資産形成は、単に「期待リターンが高いものを選べばよい」という話ではなく、悪いケースでも自分の生活が破綻しないかを考えることがかなり大事そうです。

そんなわけで、サラリーマンが自分の不安をもとに、資産形成を勝手にシミュレーションしてみた、という記事でした。